Berufsunfähigkeitsversicherung – Günstiger BU-Schutz mit der Advigon

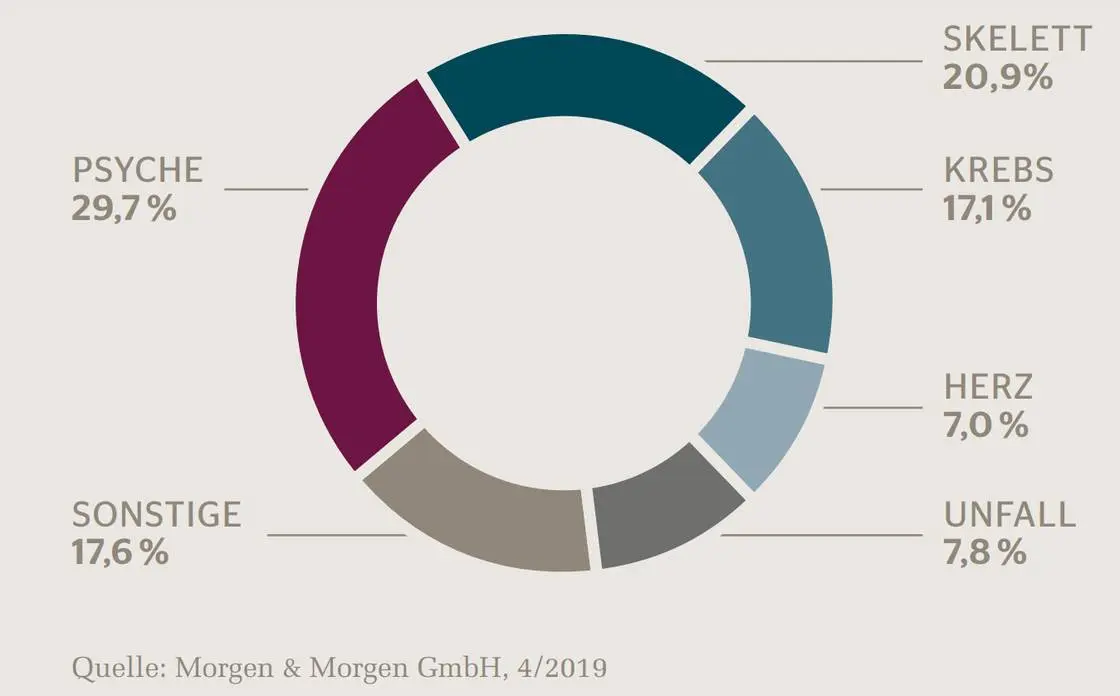

Jeder vierte Arbeitnehmer in Deutschland muss aus Krankheitsgründen seinen Beruf aufgeben. Dennoch unterschätzen viele den Wert ihrer Arbeitskraft und denken nicht an eine Berufsunfähigkeitsversicherung bzw. BU-Versicherung – mit teilweise verheerenden Folgen. Denn selbst wenn Ihnen eine Erwerbsminderungsrente vom Staat zusteht, beträgt diese in der Regel maximal ein Drittel Ihres letzten Bruttogehaltes. Als junger Erwachsener, der nicht mindestens 5 Jahre in der gesetzlichen Rentenversicherung versichert war, gehen Sie zum Teil sogar ganz leer aus. Mit einer Berufsunfähigkeitsversicherung, die Ihnen bei Berufsunfähigkeit eine monatliche Rente auszahlt – und zwar unabhängig davon, ob der Auslöser ein Unfall oder eine Krankheit ist – beugen Sie diesen finanziellen Engpässen im Fall der Fälle vor.

Beim Test von Morgen & Morgen (05/2022) konnte die Berufsunfähigkeitsversicherung der Advigon sehr gute Ergebnisse im Gesamtrating vorweisen und erhielt die Note „SEHR GUT“ (4 Sterne).